KAUFEN bestätigt.

Mittwoch, 17. Juni 2026123fahrschule SE: Digitale Fahrerausbildung entwickelt sich von einem Konzept zu einem Katalysator

123fahrschule hat einen ehrgeizigeren, plattformgetriebenen Wachstumsweg skizziert, nachdem die Sichtbarkeit hinsichtlich der Reform der Fahrschulen in Deutschland verbessert wurde.

Das Management bestätigte die Prognose für das Geschäftsjahr 2026 mit einem Umsatz von 26-29 Millionen Euro und einem EBITDA von 1,5-2,5 Millionen Euro, was im Einklang mit unseren Schätzungen steht.

Gleichzeitig wurde das Potenzial für bis zu 90 Millionen Euro Umsatz und 20-25 Millionen Euro EBITDA bis 2029 hervorgehoben.

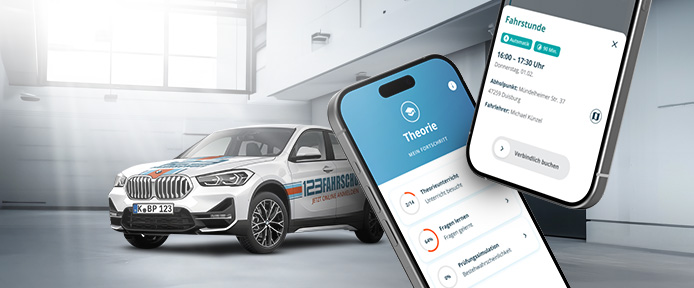

Wir betrachten die Reform als einen strukturellen Katalysator für digitale Theorie, Simulatoren und eine asset-light Skalierung.

Dennoch bleiben Finanzierung, Verfügbarkeit von Fahrlehrern, Ausführungsrisiken und die endgültige gesetzgeberische Genehmigung wesentliche Einschränkungen.

Momentan belassen wir unsere Schätzungen unverändert und bestätigen das BUY mit einem unveränderten Kursziel von 5,20 Euro.

Sollte 123fahrschule die Plattformentwicklung validieren und glaubwürdig das Margenprofil für 2029 untermauern, könnte die Aktie im besten Szenario ein erhebliches Upside-Potenzial bieten.

CEO Boris Polenske präsentierte gestern die Einzelheiten in unserem Roundtable.

Die Aufzeichnung finden Sie hier: research-hub.de/videos Die vollständige Analyse ist abrufbar unter https://research-hub.de/companies/123fahrschule-se